치솟는 금리 ; 직장인 이은지(41)씨는 지난 8월 들었던 월 50만원짜리 정기적금을 다음 주 해지할 작정이다. 이씨는 “시중은행에서 연 3.3%짜리 금리를 주는 상품에 가입했는데 그때만 해도 괜찮은 수준의 금리라고 생각했지만 요즘 이자를 보니 늦기 전에 갈아타야 되겠다는 생각이 들었다”며

“은행에 다니는 친구가 한국은행이 12일 기준금리를 올리면 다음주 쯤에는 적금 금리가 더 올라갈 거라고 해서 기다리는 중”이라고 했다.

[ 코스피 2200선 붕괴 마감 …코스닥도 4%대 급락 ]

서울 강북구에 사는 최은호(37)씨는 2년 전 아파트를 살 때 주택담보대출을 변동금리로 4억원을 받았다.

당시 이자는 2.71%로 월 이자 비용은 90만원이었지만, 그동안 금리는 4.72%로 올라 월 이자가 148만원까지 치솟았다.

최씨는 “‘영끌’해서 내 집 마련했더니 이자가 감당이 안 된다”며

“집값이 더 내려가기 전에 아파트를 팔아서 시세차익을 낸 다음, 전세로 옮겼다가

지금보다 집값이 더 내려가면 다시 아파트를 살 계획”이라고 했다.

12일 한국은행이 기준금리를 3%로 올리는 빅스텝(한꺼번에 기준금리를 0.5%포인트(p) 인상)을

단행하면서, 시중은행들의 금리도 추가 상승이 확실해졌다.

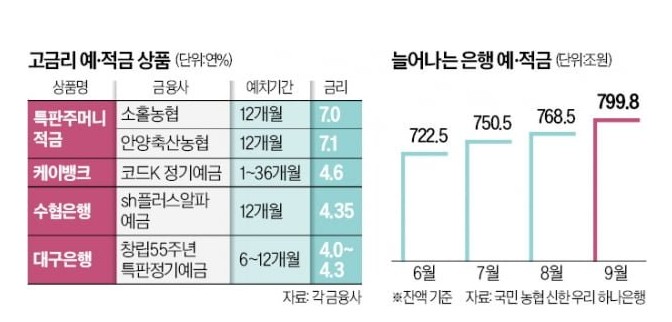

11일 기준으로 5대 은행(KB국민·신한·하나·우리·NH농협)의 예·적금금리는 4~5% 선이고,

대출금리는 주택담보대출의 경우 상단이 7%를 넘은 곳도 있다. 시중은행 관계자는

“이런 이자 수준이 기준금리 인상 이후 대세로 자리 잡을 것”이라며 “이르면 내일부터

예·적금 상품과 대출상품의 금리 앞자리가 달라지는 경우들이 속속 나타날 것”이라고 했다.

5대 은행의 예·적금 금리가 하루가 다르게 뛰면서 금융소비자들의 행태도 달라지고 있다.

예·적금 상품에 가입하는 데 그치지 않고 금리가 더 높은 곳을 찾아 계속 옮겨가는 게 대표적인 예다.

금융사 관계자는 “은행마다 중도해지 이자 수준이 다 다르다”며 “요즘 같은 금리 급등기에는

또 다른 은행 예·적금 상품으로 갈아탈 수도 있기 때문에 중도해지 시 받는

이자가 다른 곳에 비해 높은지도 알아보는 게 좋다”고 설명했다.

치솟는 금리

11일 기준으로 5대 은행 정기예금 상품 중 가장 높은 금리를 주는 상품은

우리은행 WON플러스 예금으로 연 4.54% 금리를 제공한다. 적금 중에서는

신한은행의 새희망적금(연 5.5%)과 하나은행의 내집마련더블업적금(5.5%)이 가장 높은 수준이다.

예·적금 갈아타기는 금융소비자들에게 행복한 고민이지만, 대출금리 상승은 국민적 골칫거리다.

특히 영혼까지 끌어모아 대출받았던 ‘영끌족’은 급등하는 금리 탓에 ‘이자 푸어'(론 푸어·Loan Poor) 신세로 전락했다.

5대 은행의 주택담보대출 이자 수준(11일 기준)은 6개월마다 바뀌는 변동형은 4.37~6.79%, 5년 동안 똑같은 고정형은 4.89~7.08%다.

새 정부 들어 주택 가격이 하락세를 보이자 투매를 선택하는 청년층도 늘어나는 추세다.

한국부동산원 등에 따르면 올해 서울 집합건물 매도인 중 30대 이하 비중은 지난 3월

13.31% 기록한 뒤 월 14.66%, 5월 14.19%, 6월 14.28%, 7월 16.04% 등 4개월 연속 증가세를 이어가고 있다.