허약해진 PF에 고금리 직격탄 캐피털 잠재부실 11조 넘었다

허약해진 PF에 고금리 직격탄 캐피털 잠재부실 11조 넘었다

고금리 장기화로 자금 조달 환경이 위축된 가운데 부동산 프로젝트파이낸싱(PF) 부실 위기까지 벌어지면서 캐피털사의 재정건전성이 악화되고 있다.

금리 불확실성 속에서 내년 상반기에 도래할 대규모 캐피털채 상환까지 남아 있어 업계에 위기감이 고조된다.

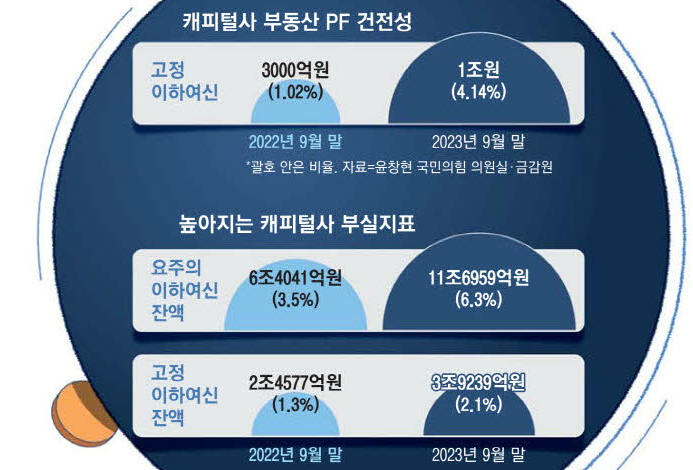

25일 한국신용평가가 30개 캐피털사(리스·할부금융사) 업무보고서를 분석한 결과에 따르면 캐피털사의 고정이하여신 총액은 올해 3분기 말 3조9239억원으로 집계됐다.

부실 채권이 약 4조원에 달하는 셈인데, 이는 전년 동기(2조4577억원)보다 60%가량 늘어난 수치다.

고정이하여신비율도 1.3%에서 2.1%로 올랐다.

잠재 부실 대출까지 포함하면 증가 속도는 더 빠르다.

요주의이하여신 총액은 지난해 3분기 6조4041억원에서 1년 만에 5조원 이상 급증해 올해 3분기 11조6959억원을 기록했고, 비율은 3.5%에서 6.3%로 뛰었다.

은행 여신은 부실 위험성이 낮은 순서대로 ‘정상-요주의-고정-회수의문-추정손실’ 5단계로 나뉜다.

이 중 고정·회수의문·추정손실 대출은 부실 채권으로 간주해 고정이하여신으로 합쳐서 관리하고, 연체 기간이 1개월 이상~3개월 미만인

여신은 요주의여신으로 분류하며 부실 직전 단계로 본다. 통상 고정이하여신비율을 자산건전성 지표로

삼지만 잠재 부실 가능성을 파악하기 위해서는 요주의이하여신까지 살펴봐야 한다.

캐피털사의 자산건전성이 빠른 속도로 나빠지는 것은 여신전문채권(여전채)의 고금리 기조가 계속돼 조달 비용이 상승했기 때문이다.

지난 22일 금융투자협회 채권정보센터에 따르면 다수 캐피털사에 해당하는 신용등급 AA- 여전채 3년물 금리는 4.196%로 올해 내내 4~5%대를 유지하고 있다.

신용등급이 더 낮은 여전채는 5~8% 선에서 형성됐는데 연초에는 9%까지 치솟기도 했다.

A캐피털 업체 관계자는 “지난해부터 이어진 고금리 기조에 자금 시장이 불안정해지면서 조달 환경이 크게 위축됐다”며

“경기 부진으로 연체율이 늘어 충당해야 하는 대손 비용까지 증가하면서 대다수 캐피털사의 실적이 나빠졌다”고 토로했다.

이런 상황에서 부동산 경기 침체로 부동산 PF 부실 우려가 커지자 PF 자산 비중이 큰 캐피털사까지 덩달아 타격을 받을 것이라는 우려가 커진다.

사업 진행이 부진한 부동산 PF 사업장 위주로 연체율이 증가해 수익성이 악화하고 있기 때문이다.

과거 부동산 경기 호황 때 사업 다각화를 노리며 부동산 PF에 무리하게 대출을 내준 것이 부메랑으로 돌아오는 것으로 보인다.

한 신용평가사 관계자는 “올해 PF 대주단 협약이나 만기 연장 협의 등으로 회수 시기가 늦춰졌지만 지금과 같은

금리와 부동산 시장 침체가 지속되면 분양률이나 사업 실적이 부진한 본PF 사업장과 상당수 브리지 사업장에서 부실이 날 수 있다”고 분석했다.

이 관계자는 “부동산 금융 자산 비중이 높고, 중·후순위나 비수도권·비주거용 등 고위험 부동산 금융 규모가

큰 캐피털사를 위주로 수익성 하락폭이 커질 것으로 보인다”고 평가했다.

과거 저금리 때 조달한 캐피털채 만기가 고금리 시기에 돌아온다는 점도 변수다.

현재 여전채 금리가 소폭 하락하고 내년에 금리가 인하될 가능성이 점쳐지지만 금리 불확실성은 계속되는 실정이다.

이날 한국예탁결제원 증권정보포털에 따르면 내년에 상환해야 하는 캐피털채(할부금융채·리스채) 규모는 1분기 15조1035억원,

2분기 13조9640억원, 3분기 13조4685억원, 4분기 12조4954억원으로 총 55조314억원에 달하는데 이 중 상반기에만 29조원을 갚아야 한다.

신용평가사는 이미 일부 캐피털사에 대해 신용등급을 조정하고 나섰다.

이달 5일 한국신용평가와 나이스신용평가는 부동산 금융 관련 자산건전성이 위험하다며 엠캐피탈 신용등급을 ‘A-(긍정적)’에서 ‘A-(안정적)’로 하향 조정했다.

또 지난 6월에는 오케이캐피탈 신용등급을 한국신용평가는 ‘A-(부정적)→BBB+(안정적)’로, 한국기업평가는 ‘A-(안정적)→A-(부정적)’로 하향 조정한 바 있다.

이 밖에 캐피털 업계에서는 부동산 PF 사업 비중이 큰 중소형 캐피털사 위주로 내년도 건전성 악화 문제가 심화할 것이라고 전망한다.

B캐피털사 관계자는 “대형 캐피털사나 금융지주가 있는 곳은 대규모 부실이 발생해도 자금을 조달할 여력이 있고 선순위 사업장이 많아

부도 위험이 작다”며 “반면 중소형 캐피털사는 자금 조달 여력이 없고 후순위 사업장 PF가 많아 부실이 발생하면 직격탄을 맞기 쉽다”고 설명했다.

하준경 한양대 경제학부 교수는 “가장 중요한 건 캐피털사 문제가 금융 시장 전체로 전염되지 않도록 위험 요인을

차단하는 것이므로 부실 사업장이나 부실 채권 등은 정리해야 한다”며 “이 과정에서 충격이 발생하지 않도록 당국에서

유동성 공급 등 보완 장치 등을 마련해두고, 캐피털사가 자체적으로 리스크 관리를 강화해야 한다”고 지적했다.