청산가치도 안되는 주가 코스피 10개중 7개 눈물

청산가치도 안되는 주가 코스피 10개중 7개 눈물

테슬라 걱정 쓸 데 없다? 이젠 아닌듯 전문가도 팔라 권고

코스피에 속한 종목 중 현재 기업가치(밸류에이션)가 장부상 청산가치에 미달한 경우가 70%에 달하는 것으로 나타났다.

한국 증시의 고질적인 ‘코리아 디스카운트(할인)’ 현상을 해소하기 위해선

상장사들의 적극적인 주주가치 제고 정책 및 규제 리스크 해소의 필요성이 제기된다.

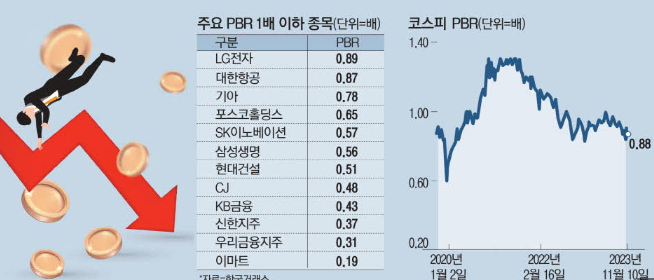

12일 한국거래소에 따르면 우선주를 제외한 코스피 종목 797개 중 주가순자산비율(PBR)이 장부상

가치(1배)에 미치지 못하는 종목이 541개에 달했다.

코스피 전체 종목 중 68%의 현재 주가가 청산가치에 도달하지 못하고 있다는 뜻이다.

PBR은 기업의 주당순자산(BPS) 대비 현 주가를 나타내는 기업가치 지표다.

만약 PBR이 1배를 밑돈다면 기업이 보유한 자산을 장부가로 죄다 팔았을 때 가치보다 현재 주가가 더 낮다는 의미다.

시장 참가자들이 한국 주식 종목에 상당한 저평가 시선을 가지고 있다고 해석할 수 있다.

통상 PBR이 1배 이하로 낮은 종목은 자기자본이익률(ROE)도 낮은 것이 많다.

ROE가 낮아 자본 성장률이 떨어져 자연스럽게 PBR이 할인되는 악순환이 이어지는 것이다.

반도체, 2차전지(배터리) 등 코스피를 견인하는 대표 성장 섹터 외에 성장이 정체되거나 주가 할인 요소가 더해지는 지주사,

중후장대, 금융, 유통, 통신 업종에서 저평가가 심각했다. 특히 LG(0.5배), CJ(0.48배), SK(0.41배) 등

많은 지주사가 자회사 중복 상장에 따른 기업가치 할인 여파를 피해 가지 못했다.

시가총액 최상위 종목도 기업가치 할인의 직격탄을 맞았다.

현재 코스피 시총 5위인 포스코홀딩스는 올해 주가가 60% 상승했음에도 PBR이 0.65배에 불과하다.

시총 6위, 9위인 현대차와 기아의 PBR도 각각 0.43배, 0.78배로 1배보다 낮다. 삼성생명(0.56배), KB금융(0.43배),

신한지주(0.37배), 우리금융지주(0.31배) 등 금융주도 평가가 박한 편이다.

그 밖에 SK텔레콤(0.96배), LG전자(0.89배), 대한항공(0.87배), CJ제일제당(0.66배) 등 이름을 대면 누구나 알 만한 유명 종목의 기업가치가 모두 낮은 상태로 거래 중인 모습이다.

전체 시장의 기업가치도 낮은 편이다. 현재 코스피의 PBR은 0.88배에 불과하다.

미국 대표지수인 스탠더드앤드푸어스(S&P)500지수의 PBR은 4.1배 수준이다.

글로벌 시총 1위 종목인 애플의 PBR은 45배에 달한다. 한국 종목의 저평가가 심각한 이유로 우선 지배구조와 주주가치 제고 정책의 부족함이 손꼽힌다.

우리나라 주요 상장사는 오너 중심의 기업구조를 보이는데, 주가가 오르면 향후 경영권 승계 시 많은 상속세가 발생하는 구조다.

오너들이 주가 부양에 나설 뚜렷한 요인이 없는 이유다.

이는 자연스럽게 자사주 매입 후 소각, 배당 증액 등 적극적 주주환원책의 부재로 이어진다.

정의정 한국주식투자자연합회 대표는 “기업들의 주주가치 제고 경시 문화가 주요 원인으로 저배당,

자사주 소각 미흡 문제를 해소해야 한다”며 “문어발식 자회사 상장과 무분별한 유상증자도 저평가 원인”이라고 말했다.

규제 리스크도 있다. 홍기훈 홍익대 경영학과 교수는 “우리나라는 정치적 논리에 따라 규제기관이 향후 어떤 조치를 취할지 모른다는 불확실성이 있다”며

“모건스탠리캐피털인터내셔널(MSCI) 선진국지수에 못 들어가면서 우리 기업들의 시장가치가 인정받지 못하고 있다”고 말했다.