상반기 부진 씻나 했더니 채권 암초 부딪힌 증권株

상반기 부진 씻나 했더니 채권 암초 부딪힌 증권株

미 장기채 얻어맞는 서학개미 월가 채권왕 여기로 피난가라

2분기 차액결제거래(CFD)와 부동산 프로젝트파이낸싱(PF) 충당금으로 실적

타격을 입은 증권사들이 3분기에는 채권 평가손실이라는 암초를 만났다.

거래대금 감소에 기업금융(IB) 부문 부진까지 더해져 3분기는 물론 4분기까지

증권주 주가가 본격적으로 반등하기 어렵다는 전망이 나오고 있다.

5일 KRX증권지수는 584.76으로 한 달 전 613.46에 비해 4.8% 하락했다.

증권사 주가는 2분기 실적발표 이후 충당금이란 악재를 상당 부분 털어냈다는

안도감이 나오며 상승 추세를 보였으나 지난달 중순 증시 하락세가 본격화되자 조정받기 시작했다.

전체 증시와 동조화 경향을 나타내는 증권주는 최근 들어 채권 평가손실 영향으로 주가가 하락 곡선을 그리고 있다.

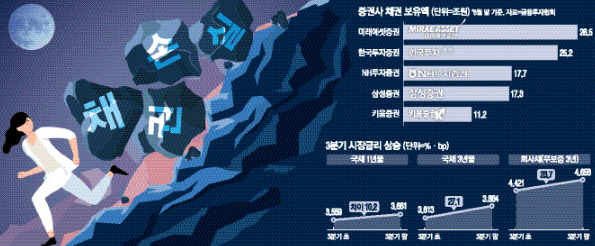

금융투자협회에 따르면 올 3분기 국채 3년물 수익률은 분기 초 3.613%에서 분기

말 3.884%로 27.1bp(1bp=0.01%포인트) 상승했다.

회사채(무보증 3년)AA-등급 수익률 역시 4.421%에서 4.658%로 23.7bp 뛰었다.

채권 수익률(채권금리)이 오르면서 채권가격은 떨어져 채권 200조원가량을 보유하고 있는 증권사 실적에 빨간불이 켜졌다.

지난 상반기 기준금리 인상이 본격화되면서 증권사들은 채권 보유로 큰 손실을 입고 채권 보유 규모를 다소 줄인 바 있다.

그러나 여전히 미래에셋증권이 28조5000억원, 한국투자증권이 25조2000억원, NH투자증권과 삼성증권이 17조원대 채권을 보유하고 있다.

채권 운용 규모가 워낙 크다 보니 몇 bp만 움직여도 재무제표에 크게 영향을 미친다.

듀레이션(채권 잔존만기)에 따라 편차가 크지만 채권 25조원을 보유하고 있다면 금리가

약 25bp 인상될 때 500억원 안팎의 평가손실이 생기는 것으로 알려져 있다.

게다가 하반기 들어 증권사들이 많이 보유하고 있는 카드채나 기타 금융채 금리 오름폭이 국채금리 상승폭보다

커 증권사 수익은 악화될 전망이다. 특히 4분기에도 고금리

여전채 불안 추세는 계속될 것으로 보여 올 하반기 증권주 실적에 악영향을 미칠 것으로 관측된다.

지난 4일 국고채 3년물 수익률은 4.108%로 연중 최고치를 기록했다.

향후 발행량 증가와 수요 주체 부족이라는 악재에 미국 국채금리는 지속 상승할 여지가 남아

있어 4분기에도 증권사들이 보유하고 있는 채권 평가손익이 개선될 가능성은 높지 않다.

더구나 9월부터 눈에 띄게 감소하고 있는 증시 거래대금이나 주요국 증시 부진으로 인한

주가연계증권(ELS) 수수료 감소도 증권사 4분기 실적에는 부담이다. 3분기 일평균 거래대금은 7월 2차전지

관련주 거래가 급증한 덕에 23조1000억원을 기록하며 전년 동기에 비해 67.3% 증가했다.

하지만 2차전지 열풍이 한풀 꺾인 4분기에는 이 같은 효과가 없을 것이란 예측이 지배적이다.

일평균 거래대금은 늘어났지만 증권사들의 수수료 경쟁이 불붙으면서 브로커리지 수수료는 크게 늘어나지 못했다.

홍콩H지수 하락으로 ELS 조기 상환이 계속 불발되는 가운데 발행 물량까지 감소하면서 증권사들의 ELS 발행수수료와 운용 수익도 줄어들 것으로 예상된다.

NH투자증권과 한국투자증권의 2분기 실적에 버팀목이 된 IB 역시 하반기에는 정체 국면에 들어갔다.

기업공개(IPO) 시장은 살아나고 있지만 채권 발행시장은 회복세에 접어들었다고 하기는 힘들기 때문이다.