주주 지갑에 손 뻗었는데 희비 엇갈린 유상증자

주주 지갑에 손 뻗었는데 희비 엇갈린 유상증자

8개월새 주가 4배 뛰었다 올해 코스피 종목 상승률 1위는

투자금 유치, 차입금 반환 등을 목적으로 주주들의 지갑에 손을 뻗은 기업들의 주가 행보가 엇갈리고 있다.

실적·업황 개선 여부에 따라 주가가 유상증자 당시 수준을 밑도는 경우도 있어 주의가 요구된다.

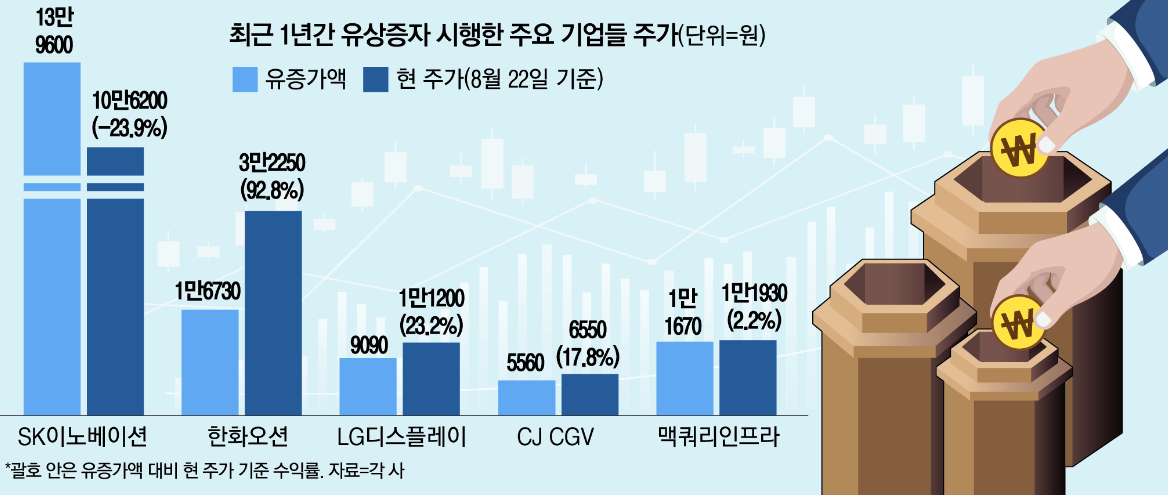

22일 증권업계에 따르면 최근 1년 이내 유상증자를 단행한 주요 기업 중 SK이노베이션의 주가 흐름이 유증가액을 크게 하회하는 것으로 나타났다.

2차전지 자회사인 SK온의 흑자전환이 늦어지고, 기업공개(IPO)에 따른 모회사 디스카운트(할인) 우려에 주가가 탄력을 받지 못하는 모양새다.

앞서 SK이노베이션은 지난해 9월 확정 발행가액 13만9600원에 신주를 발행해 시설투자, 채무상환 등 용도로 자금 1조1433억원을 조달했다.

현재 SK이노베이션의 주가는 10만6200원으로, 유증가액 대비 약 23.9%의 손실이 발생한 상태다.

유상증자는 상장사가 기업의 시설 확충을 위한 투자, 차입금 반환 등 목적으로 자금이 필요할 때 활용하는 카드다.

새로운 주식을 추가로 발행하므로 기존 주주들에겐 주주가치 희석에 따른 주가 하락의 우려가 있다.

이에 상장사들은 시중가격보다 할인된 수준에 신주를 발행한다.

때문에 보통 유상증자에 참여한 주주들은 향후 기업이 증자의 효과로 실적 개선을 이룰 때 수익권으로 전환되곤 한다.

하지만 SK이노베이션은 유상증자 이후에도 주가가 흐르면서, 주주들의 믿음에 보답하지 못하고 있다.

SK이노베이션 주가는 2022년 -35%, 2023년 -7.4%, 2024년 –24.3%로 3년 연속 내림세다.

자회사인 SK온의 부진이 주가 하락의 원인으로 손꼽힌다.

미래에셋증권에 따르면 올해 2분기 4601억원의 영업손실을 기록한 SK온은 3분기에도 1528억원 손실을 볼 것으로 추정됐다.

애당초 증권가는 SK온의 흑자전환 시기를 지난해 하반기로 제시했는데, 지속 늦어지고 있다.

막대한 투자금을 유치한 SK온은 결국 추후에 IPO 도전에 나설 게 분명하다.

이 경우 자회사 분할 상장에 따른 SK이노베이션의 모회사 주가 할인 우려도 있다.

반면 유상증자 후 주가 상승으로 이득을 보는 경우도 있다.

증자로 확보한 자금을 투자로 활용해 실적 개선의 트리거로 삼거나, 채무를 상환해 재무 안전성을 높인 경우다.

지난해 11월 한화오션은 할인율을 대거 적용한 주당 1만6730원에 신주를 발행해 총 1조4970억원을 조달했다.

현재 한화오션 주가는 3만2250원으로, 유증가액 대비 92.8%의 수익률을 기록하고 있다.

상선과 해양, 특수선 부문의 대형 프로젝트 수주 모멘텀이 하반기에 발생할 것이란 기대감이 한화오션의 주가를 끌어올리고 있다는 분석이다.

강경태 한국투자증권 연구원은 “하반기 이후 점진적으로 수익성이 개선될 것”이라고 밝혔다.

올해 초 시설·운영자금과 채무상환자금 목적으로 1조2925억원을 증자로 조달한 LG디스플레이도 한숨 돌렸다.

확정 발행가액 9090원에 신주를 발행했는데, 현재 주가 대비 23.2% 수익권이다.

LG디스플레이는 고객사 주문량 상향으로 올해 4분기 어닝 서프라이즈가 예상된다.

KB증권은 LG디스플레이의 4분기 영업이익 컨센서스를 종전 대비 53% 상향한 5417억원으로 수정했다.

그 밖에 지난해 9월 경영 악화로 떠들썩했던 CJ CGV의 경우에도 현재 주가가 유증가액 대비 17.8% 웃돌고 있다.