우리나라 개미 절반은 울겠네 내년도 흐린 삼성전자 목표가 줄하향

우리나라 개미 절반은 울겠네 내년도 흐린 삼성전자 목표가 줄하향

반도체 업사이클에 대한 기대가 약해지면서 외국계 뿐만 아니라 국내 증권사들도 앞다퉈 삼성전자와 SK하이닉스의 예상 실적과 목표주가를 하향조정하고 있다.

당초 오는 8일로 예정된 삼성전자의 3분기 잠정 실적 발표는 투자심리 반전의 기회가 올 수 있을 것으로 기대됐다.

하지만 여전히 4분기 이후에 대한 불안감을 해소하긴 역부족이란 우려가 크다.

이미 삼성전자의 3분기 영업이익에 대해선 컨센서스인 82조원 매출, 11조2000억원 영업이익을 한참 밑도는 예상치가 나오고 있다.

신한투자증권은 삼성전자의 3분기 영업이익 전망을 10조2000억원으로, IBK투자증권은 10조1600억원으로 낮췄다.

환율과 스마트폰 수요부진, 비메모리 가동률 저하로 인한 적자폭 확대 등을 반영한 것이다.

문제는 3분기 이후다. 앞서 시장의 예상을 웃돈 실적을 발표한 미국 반도체 업체 마이크론의 영향으로 3분기 영업이익 전망치 하락의 폭은 크지 않았다.

하지만 단기사이클 둔화를 반영해 내년의 영업이익 전망치는 큰 폭으로 하락하고 있다.

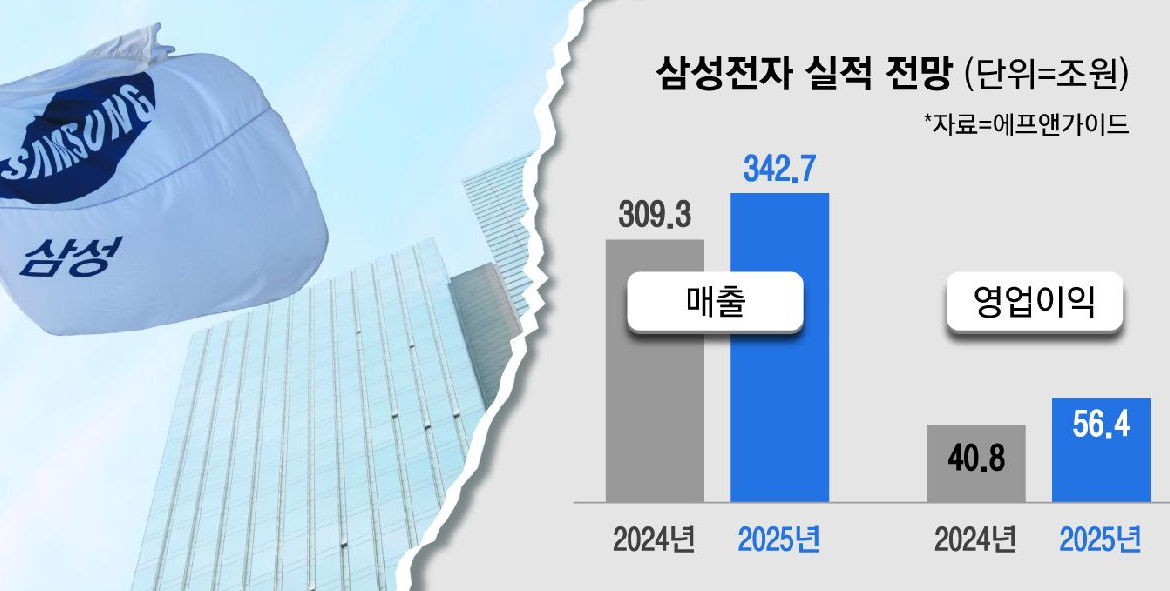

이에 따라 만약 삼성전자가 내년에도 영업익 50조원 달성에 실패할 것이란 우려도 나온다.

4일 SK증권은 삼성전자의 2025년 영업이익을 50조원으로 기존보다 24% 낮췄다.

한동희 SK증권 연구원은 “거시 경제 부진에 따른 세트의 더딘 회복과 메모리 사이클 단기 둔화를 반영해 내년 예상 영업이익을 하향조정했다”고 말했다.

IBK투자증권 역시 2분기 실적 발표 직후에는 내년 영업이익을 59조5200억원으로 예상했으나 최근 낸 전망에는 48조3000억원으로 낮췄다.

삼성전자 메모리 부문 실적이 부진을 반영해 목표 주가도 줄하향되는 추세다.

4일 IBK투자증권·SK증권까지 목표주가 하향에 동참하며 최근 한 달간 삼성전자와 관련해 올라온 22개 보고서 중 20개가 목표주가를 낮췄다.

IBK투자증권은 삼성전자 목표주가를 11만원에서 9만5000원으로 하향 조정했다.

김운호 IBK투자증권 연구원은 “가장 큰 변수는 DS사업부 일회성 비용과 달러값 약세”이라고 말했다.

SK증권도 삼성전자 목표주가를 12만원에서 8만6000원으로 하향 조정했다.

삼성전자 주가는 이달 들어 연중 최저 수준으로 하락한 상태다.

지난 2일에는 장중 5만9900원까지 내려 52주 최저가를 경신한 바 있다. 외국인은 9월 3일 이후 기록적인 19거래일 연속 순매도에 나서고 있다.

SK하이닉스 역시 내년 영업이익 감소가 예상되지만 삼성전자에 비해 하락폭이 작을 것으로 보인다.

올 4분기부터 실적에 반영될 고대역폭메모리(HBM) 3E12단 양산 덕이다.

최근 증권가에서 나온 하향조정 폭도 10% 수준에 그쳤다.

김록호 하나증권 연구원은 “디램과 낸드 수요부진으로 가격 상승폭이 제한되어 있어 실적 전망은 하향조정한다”면서도

“디램 가격이 흔들려도 HBM으로 인해 평균판매단가는 방어할 수 있을 것”이라고 말했다.

매출과 영업이익 전망 하락에도 불구하고 보수적인 설비투자가 가격 방어으로 이어져 감익폭이 제한적이란 분석도 나온다.

밸류에이션 상으로도 하방지지가 어느 정도 확보된 측면은 있다.