美주식과 비교하면 삼전은 3류 한국주식 살 이유 1도 없다는 개미

美주식과 비교하면 삼전은 3류 한국주식 살 이유 1도 없다는 개미

개미털기 하는거지? 약빨 떨어진 비트코인 관련종목도 뚝

동학개미와 기관투자자들이 국내 증시에서 자금을 빼내는 건 한국 주식의 미래 기대수익률이 낮을 것이라고 판단했기 때문이다.

한국의 대표지수인 코스피는 지난 2021년 전 세계에서 가장 먼저 약세장에 진입했고, 2023년 반등장이 펼쳐질 땐 상대적으로 부진한 흐름을 보였다.

특히 주주가치 제고에 소극적이고 수익성 다변화가 부족한 한국시장의 특성에 실망한 투자자들이 많다는 지적이다.

29일 한국거래소에 따르면 코스피는 지난 2021년 6월 3316.08포인트로 역사적 최고점을 달성한 후 약세장으로 진입했다.

이후 코스피는 1년 동안 약 35% 급락했다. 반면 미국의 스탠더드앤드푸어스(S&P)500지수는 2022년 1월까지 상승 랠리를 지속해 코스피보다 7개월 더 길게 이어졌다.

특히 S&P500지수는 올해 들어 4906.69포인트를 기록하며 지난 2021년 유동성 장세 때 기록한 고점도 깼다.

2022년 10월 저점 대비 상승률만 40%에 달한다. 반면 코스피는 여전히 고점인 3300포인트에서 24% 하락한 수치인 2500포인트에 머물고 있다.

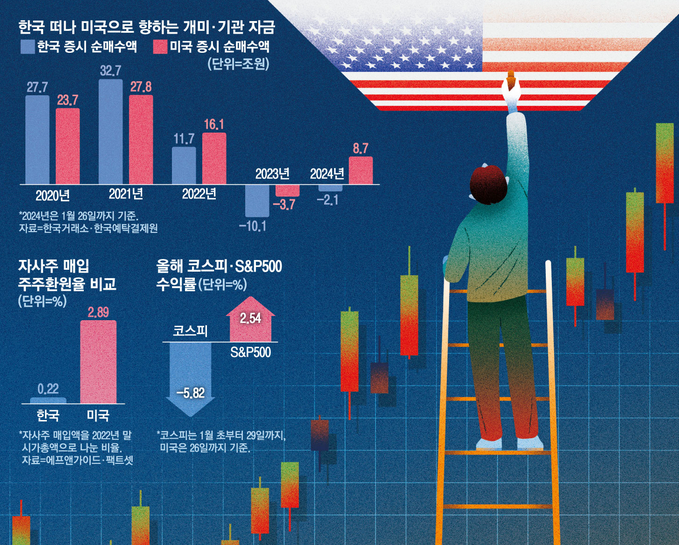

시장 간 격차가 지속되다 보니 국내 개인과 기관투자자들의 주식 순매수액도 미국 시장이 한국보다 커졌다.

국내 개인·기관투자자들은 지난 5년 동안 국내 증시에서 60조661억원을 순매수한 반면, 미국 증시에선 21% 더 많은 543억4534만달러(약 72조6600억원)를 사들였다.

CNBC에 따르면 S&P500지수 구성 종목 중 1월 들어 신고가를 경신한 종목이 80개가 넘는다.

마이크로소프트, 엔비디아, 어드밴스트마이크로디바이시스(AMD), 알파벳(구글) 같은 우량한 빅테크 종목들이 모두 신고가를 기록했다.

반면 한국에서 내로라하는 간판 기업들도 투자 측면에선 미국 주식 대비 2류, 3류로 평가하는 투자자들이 늘고 있다.

한국 시가총액 1위인 삼성전자는 7만전자에서 횡보하고 있다.

고대역폭메모리(HBM) 선두 주자인 SK하이닉스의 시가총액은 98조2803억원으로 올해부터 HBM 양산에 들어가는 미국의 마이크론 테크놀로지(약 130조원)보다도 낮다.

전문가들은 한국, 미국 증시의 희비가 엇갈린 이유로 주주환원 정책과 수익성 두 가지를 중점적으로 지목한다.

한국은 자사주 매입, 소각과 배당확대와 같은 주주환원 정책에 미국 대비 적극적이지 않다.

에프앤가이드, 팩트셋에 따르면 2022년 자사주 매입 금액을 시가총액으로 나눈 주주환원율은 미국이 2.89%인 반면, 한국은 0.22%에 불과했다.

김준석 자본시장연구원 선임연구위원은 “미흡한 주주환원 수준, 저조한 수익성과 성장성이 코리아 디스카운트의 가장 유력한 원인인 것으로 추정된다”고 밝혔다.

애플은 지난 10년 동안 자사주 매입에 6200억달러(약 830조원) 이상을 지출했다.

삼성전자 시가총액 2배에 달하는 엄청난 규모다. 알파벳은 같은 기간 1930억달러(약 258조원)를 자사주 매입에 썼다.

마이크로소프트, 메타 플랫폼(페이스북)도 각각 1800억달러(약 241조원), 1300억달러(약 174조원)를 투자했다.

하지만 한국은 증시 특성상 자사주를 매입하는 것만으론 주가 상승에 큰 영향이 없다.

유통주식수가 시가총액 계산에 활용되는 미국은 자사주를 매입하는 것만으로도 주당순이익(EPS)이 개선되는 효과가 있다.

반면 한국은 발행주식수가 중요하기 때문에 자사주 소각까지 이어져야 진정한 주주 가치 제고 정책이 완성된다는 지적이다.

염동찬 한국투자증권 연구원은 “자사주를 소각해야 자기자본이익률(ROE)을 개선시킬 수 있다”고 밝혔다.

또 한국의 대기업집단 내 물적분할에 따른 ‘쪼개기 상장’도 주주가치를 훼손하는 사례로 거론된다.

자본시장연구원에 따르면 지난 2017~2021년 한국의 모자 기업 동시 상장 비중은 19.3%로 미국(5.7%) 대비 높았다.

한국 증시의 수익성이 지나치게 메모리 반도체, 2차전지(배터리)에 집중돼 있다는 지적도 나온다.

미국은 전방산업 수요 상황에 따라 유연하게 생산 계획을 조정할 수 있는 팹리스(반도체 설계 전문), 파운드리(반도체 위탁생산) 등

비메모리 반도체 기업들의 AI 특수발 실적 급등이 주가를 견인하고 있다.

반면, 한국은 메모리 반도체 산업 위주로 경기순환적 특성을 보여 거시경제 여건에 주가가 영향을 많이 받는다.

시가총액 상위권에 2차전지 종목들도 많은 편인데 최근 리튬 가격 하락, 전기차 수요 둔화로 주가가 하락한 점도 투자 심리 위축에 영향을 미쳤다.