금리하락기 美증시 연착륙이 수익률 결정

금리하락기 美증시 연착륙이 수익률 결정

월가 공매도 귀신들 무슨 냄새 맡았길래 대체육 친환경주 역베팅

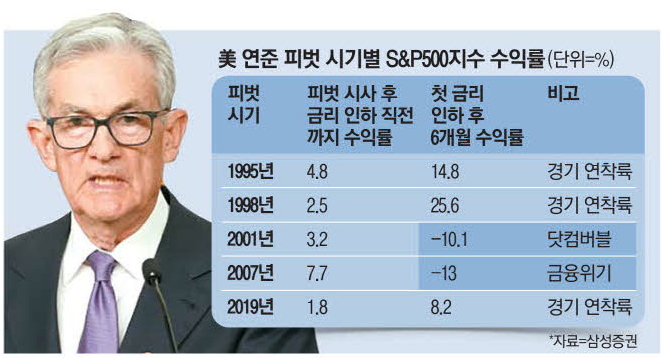

지난 5차례의 미국 통화정책 전환(피벗) 시기에 증시가 금리 인하 직전까지 모두 상승한 것으로 나타났다.

다만 중·장기적 상승 추세는 경기가 연착륙에 성공한 경우에만 지속됐다.

8일 매일경제가 삼성증권과 공동 분석한 미국 피벗 시기(1995년, 1998년, 2001년, 2007년, 2019년) 증시 추이를 살펴보면

미국 연방준비제도(Fed·연준)가 금리 인하를 사전에 발표하거나 이를 시사하는 신호를 준 후 미국 증시는 인하 직전까지 모두 상승했다.

연준의 피벗 선언 후 대표 지수인 스탠더드앤드푸어스(S&P)500지수는 인하 직전까지 최소 1.7%, 최대 7.7%까지 올랐다.

시장이 금리 인하를 호재로 받아들이고 미래 할인율 인하에 따른 기업가치(밸류에이션) 상승을 선반영했기 때문이란 분석이다.

앞서 제롬 파월 미국 연준 의장은 지난해 12월 13일(현지시간) 올해 3차례의 금리 인하를 시사한 바 있다.

이후 미국 증시는 상승했지만 연초에 차익 실현 매물이 몰리며 상승분을 상당수 반납했다.

S&P500지수 기준 지난달 13일 시초가 대비 현재 시세가 0.74% 높다.

과거 사례로 비춰볼 때 향후 금리 인하가 현실화되기 전까지 증시가 추가 하락하기보다는 반등하거나 현재 시세를 유지할 가능성이 있는 셈이다.

특히 올해의 경우 연준이 경기 둔화를 예방하기 위해 선제적으로 금리를 내리는 ‘보험성 인하’ 의도가 강하다.

삼성증권은 이 경우 증시가 금리 인하 직전까지 상승을 지속할 것으로 전망했다.

중요한 건 실제 첫 금리 인하 이후 6개월간 증시 추이다.

경기가 악화됐거나 시스템 리스크가 발생했던 2001년과 2007년엔 금리 인하 이후 6개월간 S&P500지수가 각각 10.1%, 13% 하락했다.

2001년엔 닷컴버블이, 2007년엔 리먼브러더스 사태가 터지기 직전 금융 불안이 가속화됐던 시점이다.

반면 별다른 금융 불안, 경기 침체 이슈 없이 연착륙에 성공한 1995년(14.8%), 1998년(25.6%), 2019년(8.2%)은 금리 인하 이후에도 S&P500지수가 상승했다.

연준의 피벗 전환 이후 시장은 호재를 선반영했기 때문에 중·장기적으론 경기 상황에 따라 증시 상승세 지속 여부가 갈린다는 지적이다.

유승민 삼성증권 글로벌투자전략팀장은 “2001년과 2007년 사례는 모두 경기 부진에 대응해 연준이 금리를 내렸지만

경제에 거품이 심각했던 상황”이라며 “장기 침체를 지속할 수밖에 없어서 금리 인하 직후 상승세가 지속되기 힘들었다”고 밝혔다.

경기 상황에 따라 시장에서 돋보인 업종과 종목도 달랐다.

경기가 침체에 빠져 증시가 지지부진했던 시기엔 주가의 하방 경직성이 뛰어난 소재·경기소비재·에너지 업종 수익률이 높았다.

2001년 수익률 상위 톱3 업종은 소재(4.6%), 경기소비재(2.2%), 에너지(-4.1%) 순이었다.

2007년도 경기소비재(2%) 업종 수익률이 가장 높았다.

개별 종목으론 금리 인하 후 6개월 동안 2001년엔 통신주 AT&T(29.3%), 2007년엔 월마트(18.5%)가 가장 많이 상승했다.

반면 경기가 연착륙에 성공한 경우 같은 기간 정보기술(IT) 업종 내 기술주의 질주가 이어졌다.

이 때문에 증권업계에선 경기 상황, 시스템 리스크 발생 여부를 지켜본 후 경기방어주, 기술주 등으로 포트폴리오를 짜야 한다고 조언한다.

1998년(47.4%), 2019년(18.1%) 모두 IT업종이 수익률 1위를 기록했다.

1998년엔 마이크로소프트가 금리 인하 후 6개월 동안 58.8%, 시스코시스템스가 69.5% 올랐다.

2019년엔 애플(45.3%), 마이크로소프트(24.9%), 알파벳(구글·17.9%), 아마존닷컴(7.6%) 등 빅테크 종목의 약진이 돋보였다.

그 밖에 금리 흐름에 민감한 금융·헬스케어 업종의 수익성도 좋았다.

유 팀장은 “이번 금리 인하도 증시에 긍정적 요소임엔 틀림없어 투자의 기회로 삼아야 한다”면서도

“시스템을 흔들 정도의 대형 리스크에 대해선 주의와 관찰이 반드시 필요하다”고 강조했다.