한화에어로보다 한화 소액주주 뿔난 이유는

한화에어로보다 한화 소액주주 뿔난 이유는

오너그룹의 민낯이 드러나고 있다.

한화에어로스페이스(한화에어로)가 국내 자본시장 역사상 최대 규모인 3조6000억원의 유상 증자 계획을 발표했다.

유증은 기존 주주의 주식 가치를 떨어뜨리는 주가 악재다.

방위산업 실적이 급증해 주가도 급등했던 한화에어로의 주가는 갑자기 곤두박질쳤다.

그런데 지주사 한화 주가도 덩달아 급락했다.

한화에어로가 유증을 한다는 것은 최대주주인 한화의 돈도 들어간다는 뜻이다.

한화 소액주주들에겐 동의조차 구하지 않은 기습 발표다.

발표 직후 한화의 주가는 한화에어로와 거의 비슷하게 12%나 급락했다.

여의도 증권가에선 “경영권 승계 의도가 다분하다”는 의견이다.

당국이 오너 그룹들에게 지주사 체제를 유도하고 있는데 한화그룹 삼형제의 한화에 대한 지분율은 한 자릿수에 불과하다.

오너 입장에선 한화 가치가 떨어질수록 비용 부담이 줄어 유리한 상황이다.

오너 지배력 강화는 최근 일련의 계열사 지분 취득으로, 회사 성장을 위해 필요한 자금 조달은 유증으로 해결하려는 모습이다.

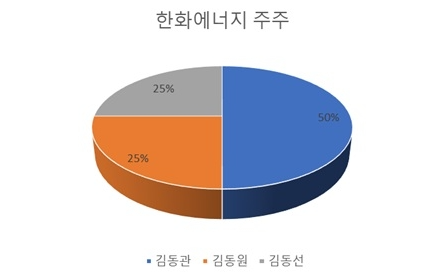

유증과 함께 가족회사(한화에너지)의 기업공개(IPO) ‘작전’도 시작됐다.

IPO를 통해 벌어들인 돈은 김승연 회장의 한화 지분에 대한 상속세 마련과 삼형제의 한화 지분 취득 등에 사용될 것으로 전망된다.

한 소액주주는 “한화가 ‘화나’(성이 난다)로 돌아왔다”고 성토했다.

올 들어 주가가 급등할때만 해도 좋았는데 갑작스런 유증 발표로 한순간에 주가가 급락한 것이다.

지난 20일 한화에어로는 이사회를 열고 3조6000억원이라는 국내 자본시장 역사상 최대 규모의 유증을 단행하기로 결정했다.

유증 필요 이유로 △1조6000억원 해외 현지 공장 설립·방산 협력을 위한 지분 확보 △9000억원 국내 사업장 △8000억원 미국 해양 방산·조선 생산 거점 확보 등을 제시했다.

이에 대해 여의도 증권가와 일반 주주들은 “그런 돈이 필요하면 순이익과 현금성자산으로 해결하라”고 반박했다.

그리고 ‘번짓수’도 잘못됐다고 지적했다.

한화에어로가 유증을 할 것이 아니라 한화오션이 해야한다는 것이다.

먼저 한화에어로의 실적과 현금 능력을 살펴보자.

한화에어로는 글로벌 ‘각자도생’의 시대와 가성비에서 최고 수준의 무기 생산능력이 만나 실적이 급상승했다.

2024년 4분기 순이익이 무려 2조590억원에 달했다.

순익은 각종 비용과 세금을 뺀 순수 이익을 말한다.

평소엔 분기 5000억원도 넘기 힘들었는데 갑자기 ‘조 단위’ 돈방석에 앉았다.

여기에 현금성 자산도 작년말 기준 2조9677억원에 달한다.

분기 순익과 현금만 합쳐도 5조원 가까이 갖고 있다.

방산 수주잔고는 또 어떤가.

작년말 기준 32조원 넘게 쌓여 있다.

한화에어로 같은 방산 기업의 실적 추정은 상대적으로 쉽다.

수주 잔고를 기간에 맞게 나눠서 추정하면 된다.